在港股“18C特专科技”上市通道持续放宽的大背景下,一批尚未盈利但具备技术潜力的企业正加速冲刺资本市场。

近日,翼菲智能正式通过港交所聆讯,拟通过“18C特专科技”路径挂牌上市。作为专注轻工业应用场景的工业机器人与解决方案提供商,翼菲智能凭借并联、移动、多关节等全系列机器人产品及定制化解决方案,已切入消费电子、汽车零部件、半导体等多个高景气赛道。

从业绩表现来看,翼菲智能近年营收保持高速增长,三年复合增速超过30%。然而,在营收高速增长的B面,持续的经营亏损、高额的研发投入以及尚未转正的经营现金流,依然是这家特专科技企业必须面对的现实课题。

营收跨越式增长背后的“盈利困局”

智通财经APP了解到,翼菲智能成立于2012年,锚定于轻工业应用场景的工业机器人赛道。与聚焦汽车、冶金等重工业的传统机器人企业不同的是,公司构建了“本体研发 + 解决方案交付”的全链条业务模式。

其中,公司产品聚焦轻工业应用场景,覆盖并联机器人、AGV/AMR 移动机器人、SCARA 机器人、六轴机器人及晶圆搬运机器人,并配套自主研发的通用与专用控制器、视觉系统,形成 “脑、眼、手、足” 协同的技术生态。

具体而言,“脑”为一体化控制系统,实现智能决策与多机协同;“眼”依托3D视觉与深度学习算法,完成高精度环境感知;“手”通过精密制造工艺,保障工业级精准操控;“足”以自主移动平台,实现导航与避障。

在财务表现上,2023年至2025年,公司收入分别为2.01亿元、2.68亿元和3.87亿元,三年复合增速超过30%。这一增速在工业机器人赛道中属于较快水平,反映出公司在轻工业自动化领域具备一定市场拓展能力。

但收入增长并未带来盈利改善,同期,公司净亏损分别为1.11亿元、0.71亿元和1.53亿元,2025年亏损再度显著扩大,主要源于三方面原因:

首先是成本端压力依然较大,尽管毛利率从2023年的18.3%提升至2024年的26.5%,但2025年又回落至24.8%,波动较为明显。这背后既有项目结构差异的影响,也与原材料成本、交付效率有关,尤其是在解决方案占比较高的情况下,毛利率天然受限。

其次是研发投入持续高企,2023年至2025年,公司研发费用分别为3310万元、3870万元和7080万元,占收入比例分别为16.5%、14.4%和18.3%。在机器人行业,持续高研发投入是常态,但对于尚未实现盈利的企业而言,这也意味着短期利润难以释放,特别是公司在2025年开始布局人形机器人等前沿方向,进一步推高了费用水平。

第三是费用端及一次性开支拖累,2025年亏损扩大,很大程度上源于上市相关费用以及融资过程中产生的专业服务费用。同时,股份支付费用快速增长,也对利润形成侵蚀。若剔除这些非经营性因素,经调整亏损虽有所收窄,但仍未接近盈亏平衡。

除此之外,公司的现金流情况同样值得关注。期内,公司经营活动现金流持续为负,分别流出8670万元、6960万元和1.83亿元,且2025年明显恶化,主要源于存货及应收账款增加,反映出公司在扩张过程中对资金的依赖较强。

从资产负债结构来看,公司在2025年通过融资补充资本,净资产有所回升,但整体财务安全边际仍不算充裕。如果未来资本市场环境收紧或融资不畅,可能对其扩张节奏形成制约。

价格战红海中,如何跨越“技术变现”分水岭?

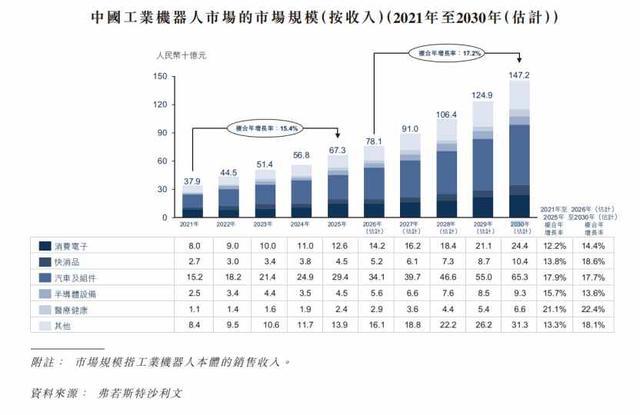

从行业前景来看,翼菲智能所处的工业机器人赛道整体处于景气周期。根据弗若斯特沙利文数据,中国工业机器人市场规模已从2021年的379亿元增长至2025年的673亿元,并预计在2030年达到1472亿元,年复合增速维持17%以上。

尤其是轻工业解决方案市场,受消费电子、快消品、医药等行业自动化需求驱动,增长更为迅速。其中,轻工业机器人厂商更强调解决方案能力,而非单一设备性能,为翼菲智能这样的系统型公司提供了发展空间。

然而,行业竞争也同样不容低估:一方面,国际龙头企业在核心零部件、控制系统等领域仍具备技术优势;另一方面,国内厂商数量快速增加,价格竞争日趋激烈。尤其是在中低端应用场景,产品同质化问题开始显现,利润空间被不断压缩。

从市场地位来看,翼菲智能按2025年收入在中国轻工业机器人领域排名第四,属于第二梯队厂商距离头部仍有差距。

值得注意的是,2023年至2025年,前五大客户贡献收入占比分别为60.7%、50.1%和46.8%,单一最大客户占比最高曾达到40.3%,客户集中度仍然较高。尽管这一比例有所下降,但依赖大客户的风险仍然存在。

此外,公司海外业务占比仍不足10%,国际化仍处于起步阶段。在全球制造业重构背景下,出海被视为机器人企业的重要增长点,但同时也意味着更复杂的市场环境与更高的运营成本。

整体来看,翼菲智能所处赛道具备长期增长逻辑,公司在技术体系和产品布局上也有一定基础,但短期内仍面临盈利能力不足、现金流承压以及竞争加剧等挑战。

未来,公司能否通过IPO募集资金补足营运资金缺口,并利用产能利用率的提升来对冲折旧开支的增加炒股配资开户识必选,将直接决定其能否平稳跨越“研发布局”后的盈利拐点。在具身智能的宏大愿景下,面对瞬息万变的市场,如何从“烧钱研发”转向“技术变现”,将是其二级市场表现的关键分水岭。

智航配资提示:文章来自网络,不代表本站观点。

- 上一篇:最好的配资平台 B站CEO陈睿:好内容越多 用户消费需求也越大

- 下一篇:没有了

相关文章

热点资讯